Opinie użytkowników

Podziel się swoim doświadczeniem - pomóż innym uniknąć oszustwa

Dodaj swoją opinię

| Firma | BM PKO BP |

|---|---|

| Strona internetowa | bm.pkobp.pl |

| Kraj rejestracji | Polska |

| Rodzaj licencji i nadzór | KNF, zezwolenie na prowadzenie działalności maklerskiej, członek GPW i KDPW |

| Rok powstania | ok. 2000 (rozwój działalności maklerskiej w Grupie PKO) |

| Typ brokera | Dom maklerski banku uniwersalnego |

| Minimalny depozyt | Brak formalnego minimum, możliwy start od kilkuset złotych |

| Dźwignia finansowa | Dźwignia giełdowa na kontraktach terminowych, brak bezpośredniej dźwigni na akcjach |

| Spready | Rynkowe, zależne od arkusza zleceń (brak własnych spreadów jak u brokerów CFD) |

| Prowizje | Prowizje procentowe z minimami kwotowymi, relatywnie wysokie na tle części konkurencji |

| Typy rachunków | Rachunek inwestycyjny, rachunki IKE/IKZE, rachunki dla klientów instytucjonalnych |

| Rynki | GPW, NewConnect, Catalyst, wybrane rynki zagraniczne (akcje, ETF-y), fundusze inwestycyjne |

| Platformy | Platforma internetowa zintegrowana z iPKO, serwisy maklerskie online |

| Aplikacje mobilne | Tak, aplikacje mobilne banku z dostępem do funkcji maklerskich |

| Liczba instrumentów | Kilka tysięcy instrumentów z rynku polskiego i zagranicznego |

| Wpłaty / wypłaty | Przelewy z rachunków w PKO BP i innych bankach, rachunki w różnych walutach |

| Opłaty za wpłaty/wypłaty | Zwykle brak opłat po stronie biura, możliwe opłaty banków i przewalutowań |

| Obsługa klienta | Infolinia, kontakt mailowy, oddziały banku w dni robocze |

| Dodatkowe funkcje | Produkty emerytalne IKE/IKZE, analizy i rekomendacje, obsługa emisji i ofert publicznych |

Biuro Maklerskie PKO BP działa jako część PKO Banku Polskiego, czyli największego banku komercyjnego w Polsce. Start działalności maklerskiej grupy przypada na przełom lat 90. i 2000, gdy rynek giełdowy w Polsce szybko rósł i coraz więcej osób chciało mieć rachunek inwestycyjny. Dziś BM PKO BP obsługuje zarówno inwestorów indywidualnych, jak i instytucjonalnych, a w praktyce kojarzy się głównie z dostępem do GPW i klasycznego „bankowego” modelu inwestowania. To biuro ma dość zachowawczy charakter. Produktowo oferta jest szeroka, ale jeśli patrzysz na prowizje, wygodę platformy i tempo wdrażania nowych rozwiązań, BM PKO BP często wypada spokojniej niż najtańsi brokerzy online. I tu pojawia się proste pytanie: czy warto dopłacać za duży bank i znaną markę, jeśli na rynku są tańsze i bardziej nowoczesne opcje.

BM PKO BP działa w ramach PKO Banku Polskiego, który jest nadzorowany przez Komisję Nadzoru Finansowego. Samo biuro ma zezwolenie KNF na prowadzenie działalności maklerskiej, czyli m.in. prowadzenie rachunków papierów wartościowych, przyjmowanie i wykonywanie zleceń oraz obsługę instrumentów finansowych. To oznacza, że całość działa w polskich ramach prawnych i pod stałym nadzorem. Jeśli chcesz to sprawdzić sam, wejdź do publicznego rejestru instytucji nadzorowanych na stronie KNF (knf.gov.pl) i wyszukaj PKO Bank Polski w części dotyczącej podmiotów z działalnością maklerską. To szybki krok, a daje jasną odpowiedź, czy podmiot działa legalnie i jaki ma zakres uprawnień. Od strony bezpieczeństwa ważne jest to, że aktywa klientów są prowadzone na wydzielonych rachunkach papierów wartościowych w systemie KDPW oraz na powiązanych rachunkach pieniężnych. W razie poważnych problemów po stronie instytucji część środków obejmuje system rekompensat. Ale trzeba to powiedzieć wprost: licencja i nadzór nie chronią przed utratą rynkową. Regulacje pomagają głównie w sytuacjach „instytucyjnych” (np. spór, niewłaściwe procedury, problemy po stronie firmy), a nie wtedy, gdy spółka spada i portfel jest na minusie.

BM PKO BP daje dostęp do kluczowych segmentów polskiego rynku. W praktyce możesz handlować akcjami z GPW i NewConnect, obligacjami skarbowymi i korporacyjnymi, certyfikatami inwestycyjnymi, ETF-ami oraz instrumentami pochodnymi, w tym kontraktami terminowymi i opcjami na indeksy oraz wybrane spółki. Jeśli budujesz klasyczny portfel oparty o polskie instrumenty, to jest tu „pełen zestaw”. Są też wybrane rynki zagraniczne, głównie Europa i USA, przede wszystkim w zakresie akcji i ETF-ów. To daje dywersyfikację, ale trzeba liczyć się z tym, że koszty takich transakcji potrafią być wyższe niż u wyspecjalizowanych brokerów zagranicznych. Do tego dochodzą przewalutowania i praktyczne kwestie rozliczeń podatkowych, które dla części osób są bardziej uciążliwe niż sam wybór spółek. Warto też jasno oddzielić temat Forex/CFD. BM PKO BP nie jest typowym brokerem forex/CFD w modelu market maker, gdzie handlujesz kontraktami CFD na waluty z „platformy forexowej”. Ekspozycja na waluty i rynek pochodny pojawia się tu raczej przez instrumenty notowane na GPW lub wybrane produkty, a nie przez klasyczny trading walutowy jak u brokerów nastawionych na day trading.

Podstawą jest platforma internetowa powiązana z iPKO oraz rozwiązania maklerskie banku. Da się składać zlecenia na rynku polskim i na wybranych rynkach zagranicznych, podejrzeć stan rachunku, pobrać raporty, a do tego są podstawowe wykresy i wskaźniki. Dla osoby, która kupuje akcje czy obligacje od czasu do czasu, zwykle to wystarcza. Jeśli jednak ktoś jest aktywnym traderem, częściej padają uwagi o ergonomii, szybkości działania i ograniczonych narzędziach analitycznych. W porównaniu z platformami typowo intraday interfejs BM PKO BP jest bardziej „bankowy” i nastawiony na prostotę, a nie na zaawansowaną analizę techniczną. Nie ma tu też natywnego środowiska do tradingu algorytmicznego czy szerokich integracji z zewnętrznymi narzędziami. Aplikacja mobilna pozwala podejrzeć portfel i złożyć zlecenie z telefonu, co jest wygodne przy spokojnym inwestowaniu. Ale do analizy większość osób i tak korzysta z dodatkowych serwisów z wykresami, danymi i wiadomościami rynkowymi.

Jedna z częstszych wątpliwości dotyczy kosztów. Prowizje na GPW i na rynkach zagranicznych bywają wyższe niż u najtańszych polskich domów maklerskich. Do tego mogą dochodzić opłaty stałe, na przykład za prowadzenie rachunku czy przechowywanie papierów wartościowych. Przy małym portfelu i małych zleceniach koszt potrafi być odczuwalny, bo minimalne prowizje „zjadają” większy procent transakcji. Jeśli dochodzą rynki zagraniczne, pojawiają się też opłaty giełdowe, przewalutowania i czasem koszty danych w czasie rzeczywistym. W praktyce inwestor, który często handluje niewielkimi kwotami, może mieć poczucie, że wynik portfela jest stale obciążany prowizjami. Dlatego przy tym biurze szczególnie ważne jest policzenie kosztów pod swój styl, a nie patrzenie tylko na ogólne hasła.

Najprościej zrobić to tak: pobierz aktualną taryfę opłat i prowizji ze strony BM PKO BP, policz prowizję dla typowych zleceń, które chcesz składać (np. 2 000–5 000 zł), sprawdź minimalne prowizje i opłaty stałe, potem dorzuć koszt przewalutowań przy akcjach i ETF-ach zagranicznych. Na końcu porównaj to z ofertą przynajmniej dwóch innych domów maklerskich, bo dopiero taki zestaw pokazuje realny wpływ kosztów na portfel.

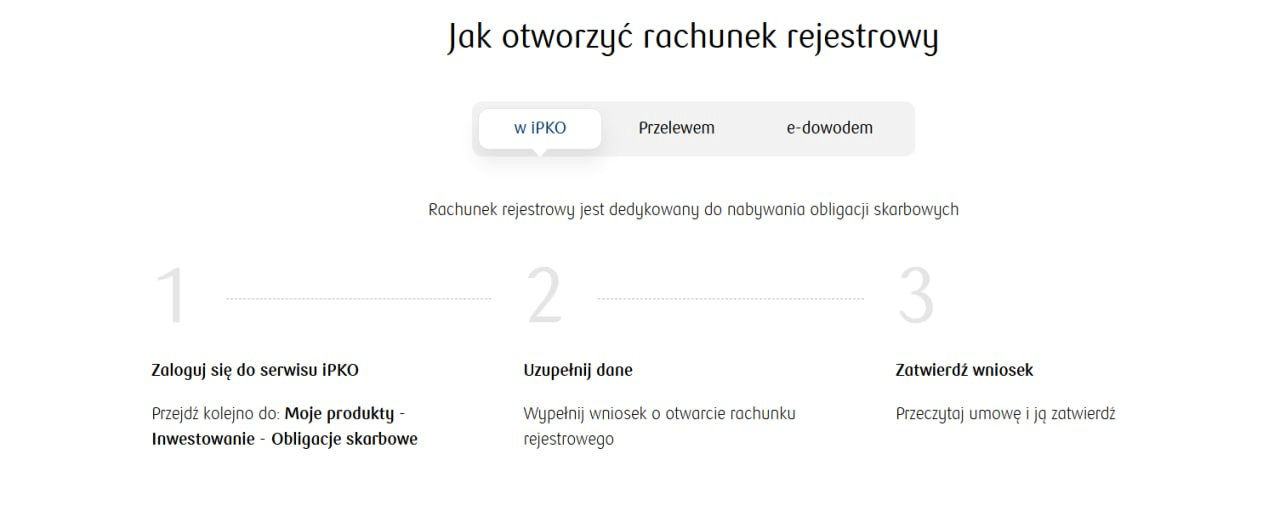

Założenie rachunku inwestycyjnego wymaga podpisania umowy maklerskiej z bankiem. Da się to zrobić w wybranych oddziałach albo kanałami zdalnymi, ale i tak jest tu standardowe KYC: weryfikacja tożsamości, adresu i podstawowych informacji o doświadczeniu. Dla osób przyzwyczajonych do szybkich rejestracji online u brokerów zagranicznych ten proces może wydawać się mniej „lekki”. Zaletą jest integracja z iPKO. Dla wielu ludzi to wygodne, bo konto bankowe i inwestycyjne widzą w jednym miejscu. Minusem bywa to, że część funkcji jest schowana w zakładkach, a podgląd historii i „wyniku portfela” nie zawsze jest tak prosty, jak w aplikacjach stricte inwestycyjnych. Wsparcie działa przez infolinię, e-mail i oddziały. W prostych sprawach zwykle jest ok, ale przy niestandardowych dyspozycjach, transferach czy tematach podatkowych zdarza się, że trzeba poczekać dłużej, bo sprawa idzie do konsultacji wewnętrznych.

Rachunek zasilasz standardowo przelewem bankowym, najczęściej z konta w PKO BP. Przelewy wewnętrzne zwykle dochodzą szybko, a z innych banków zależą od sesji rozliczeniowych. Jeśli inwestujesz za granicą, praktycznie ważne jest też to, jak rozwiążesz waluty na rachunku, bo częste automatyczne przewalutowania potrafią zwiększyć koszty. Wypłaty trafiają na wskazany rachunek bankowy. Ponieważ biuro działa w strukturze banku, proces jest dość ustandaryzowany, ale przy większych kwotach albo nietypowych dyspozycjach mogą pojawić się dodatkowe pytania związane z AML. To potrafi irytować, ale wynika z procedur i regulacji, a nie z „widzi mi się” konsultanta. Najczęściej ludzie potykają się o te same rzeczy: otwierają rachunek bez czytania cennika, próbują aktywnego tradingu na małym kapitale i wtedy minimalne prowizje robią swoje, nie kontrolują kosztów przewalutowań przy częstych transakcjach zagranicznych albo zakładają, że wypłata większej kwoty zawsze będzie tego samego dnia. Jeśli trzymasz to z tyłu głowy, łatwiej uniknąć rozczarowania.

Opinie o BM PKO BP są mieszane i zwykle zależą od tego, czego ktoś oczekuje. Klienci banku, którzy inwestują spokojnie i rzadko, często doceniają wygodę jednego ekosystemu, regulację KNF i „poczucie stabilności” dużej instytucji. Dla nich liczy się to, że mogą mieć rachunek maklerski obok codziennej bankowości.

Z kolei osoby bardziej aktywne częściej krytykują koszty, mniej nowoczesny interfejs i ograniczone narzędzia pod trading. W porównaniach z wyspecjalizowanymi brokerami online BM PKO BP rzadko wygrywa ceną czy funkcjami, ale nadrabia tym, że jest „bankowe” i proste w integracji z kontem. W skrócie: BM PKO BP to dom maklerski, który najlepiej pasuje do klientów ceniących stabilność i klasyczny styl inwestowania oraz takich, którzy nie planują dziesiątek transakcji miesięcznie.

BM PKO BP to klasyczny dom maklerski działający w strukturach dużego banku, co przekłada się na wysoki poziom bezpieczeństwa regulacyjnego (KNF) i przewidywalne standardy operacyjne. Oferta rynków jest szeroka jak na polskie realia — obejmuje kluczowe segmenty GPW oraz wybrane rynki zagraniczne — dlatego może być sensowna dla inwestorów budujących portfel długoterminowy i oczekujących obsługi „bankowej”, a nie typowo brokerskiej.

Jednocześnie największym ograniczeniem są koszty i konserwatywny charakter narzędzi. Przy mniejszych portfelach, częstych transakcjach lub strategiach opartych na wielu wejściach/wyjściach prowizje, minimalne opłaty, przewalutowania i ewentualne opłaty stałe mogą istotnie obniżać efektywną stopę zwrotu. Platforma i ekosystem są funkcjonalne dla spokojnego inwestowania, ale mniej konkurencyjne dla użytkowników oczekujących zaawansowanych narzędzi analitycznych, wysokiej ergonomii oraz „traderskich” funkcji.

W praktyce BM PKO BP najlepiej sprawdza się jako rozwiązanie dla klientów stawiających na stabilność instytucji, integrację z bankowością iPKO oraz umiarkowaną aktywność transakcyjną. Dla inwestorów wrażliwych na koszty lub nastawionych na aktywny handel częściej bardziej opłacalne będą alternatywy o niższych prowizjach i nowocześniejszym zapleczu technologicznym.

BM PKO BP to typowe biuro maklerskie dużego banku uniwersalnego. Ma mocne podstawy regulacyjne, szeroką ofertę polskich instrumentów i dostęp do wybranych rynków zagranicznych, ale jednocześnie jest dość konserwatywne technologicznie i kosztowo. To rozwiązanie zaprojektowane bardziej dla inwestora, który chce mieć wszystko „w banku”, niż dla tradera polującego na najniższe prowizje i narzędzia klasy pro. Największe ryzyko nie dotyczy wiarygodności instytucji, tylko dopasowania oferty do stylu inwestowania. Jeśli robisz kilka transakcji rocznie i budujesz portfel długoterminowy, koszty mogą być do przełknięcia. Jeśli chcesz często handlować na GPW albo regularnie wchodzić i wychodzić z rynków zagranicznych, prowizje i ograniczenia platformy szybko staną się realnym obciążeniem. W tym sensie BM PKO BP może być dobrym wyborem, ale głównie wtedy, gdy od początku wiesz, za co płacisz i po co tam jesteś.

Tak, BM PKO BP działa jako część PKO Banku Polskiego i podlega nadzorowi KNF. Posiada zezwolenie na świadczenie usług maklerskich, a rachunki papierów wartościowych są prowadzone zgodnie z polskimi przepisami. Nie eliminuje to ryzyka rynkowego, ale zapewnia wysoki poziom bezpieczeństwa regulacyjnego.

Może, ale nie dla każdego. Z jednej strony stabilność banku i dostęp do polskich instrumentów są atutem. Z drugiej – wyższe prowizje i mało nowoczesna platforma mogą zniechęcać osoby, które chcą często handlować niewielkimi kwotami. Początkujący powinni przede wszystkim sprawdzić cennik i porównać go z innymi ofertami.

Tak, biuro umożliwia handel akcjami i ETF-ami na wybranych rynkach zagranicznych. Trzeba jednak liczyć się z dodatkowymi kosztami – prowizjami, opłatami giełdowymi i przewalutowaniami – które mogą istotnie wpływać na wynik przy mniejszych transakcjach.

Dla typowego day tradera BM PKO BP będzie raczej wymagającym środowiskiem. Wyższe prowizje, brak bardzo zaawansowanych narzędzi i konserwatywny profil biura sprawiają, że lepiej sprawdza się ono przy mniej intensywnym handlu i dłuższym horyzoncie inwestycyjnym.

Podziel się swoim doświadczeniem - pomóż innym uniknąć oszustwa

Dodaj swoją opinię