Opinie użytkowników

Podziel się swoim doświadczeniem - pomóż innym uniknąć oszustwa

Dodaj swoją opinię

| Firma | Saxo Bank |

|---|---|

| Strona internetowa | www.home.saxo |

| Kraj rejestracji | Dania, Hellerup |

| Rodzaj licencji i nadzór | Danish FSA (Finanstilsynet – licencja bankowa), FCA (UK), FINMA (CH), MAS (SG), ASIC (AU), JFSA (JP), SFC (HK) oraz inni regulatorzy UE |

| Rok powstania | 1992 (bankowa licencja od 2001 r.) |

| Typ brokera | Multi-asset broker (bank z licencją): akcje, ETF, obligacje + Forex/CFD |

| Minimalny depozyt | Classic ok. 2 000 USD/EUR (zależnie od kraju), Platinum ok. 200 000 USD/EUR, VIP od ok. 1 000 000 USD/EUR |

| Dźwignia finansowa | Standardowo do 1:30 dla klientów detalicznych UE/UK (zgodnie z ESMA), wyższa dla klientów profesjonalnych |

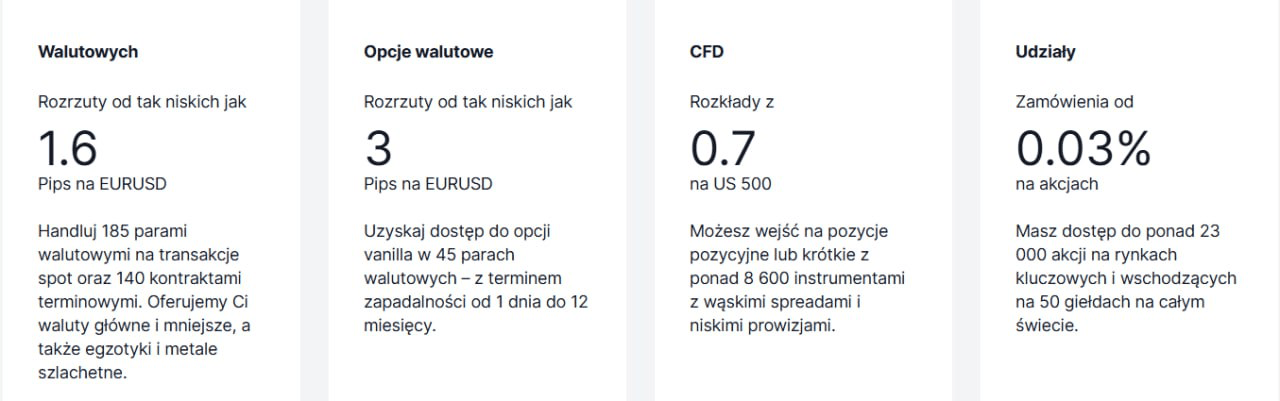

| Spready | Forex EUR/USD zwykle ok. 0,7–0,9 pipsa na Classic; węższe na wyższych poziomach statusu |

| Prowizje | Akcje USA od ok. 1–2 USD za transakcję, akcje CH od ok. 3 CHF; dodatkowo koszty finansowania/marży i konwersji walut ok. 0,25% |

| Typy rachunków | Classic, Platinum, VIP; rachunki indywidualne i korporacyjne; konta inwestycyjne i tradingowe |

| Rynki | Akcje, ETF, obligacje, Forex, CFD, futures, opcje giełdowe, produkty strukturyzowane, fundusze, SaxoSelect |

| Platformy | SaxoInvestor, SaxoTraderGO, SaxoTraderPRO, OpenAPI; brak MT4/MT5 |

| Aplikacje mobilne | Tak |

| Liczba instrumentów | Ponad 71 000 instrumentów według materiałów Saxo |

| Wpłaty / wypłaty | Przelew bankowy, w części krajów karty Visa/Mastercard, lokalne systemy płatności; brak depozytów krypto |

| Opłaty za wpłaty/wypłaty | Zwykle brak opłat Saxo za depozyt i wypłatę, możliwe opłaty banków pośredniczących i za FX |

| Obsługa klienta | Telefon, e‑mail, czat (w zależności od kraju), lokalne biura w kilkunastu jurysdykcjach |

| Dodatkowe funkcje | OpenAPI, rozbudowana analityka i edukacja, white‑label dla banków, odsetki od wolnej gotówki, ochrona przed saldem ujemnym w wybranych krajach |

Saxo Bank to połączenie klasycznego banku inwestycyjnego i wieloassetowego brokera z ambicją obsługi zarówno klientów detalicznych, jak i zamożnych inwestorów oraz instytucji. Z technicznego punktu widzenia jest to duński bank z pełną licencją, który zbudował własną globalną infrastrukturę tradingową i udostępnia ją klientom z ponad 15 jurysdykcji. Dla polskiego użytkownika oznacza to kontakt nie z lokalnym domem maklerskim, ale z bankiem z UE działającym transgranicznie.

Na tle prostych brokerów CFD Saxo bank wyróżnia się ogromną liczbą instrumentów, dostępem do realnych akcji i obligacji oraz pełną bankową strukturą zabezpieczenia depozytów. Z drugiej strony, poziom skomplikowania oferty, wysokość minimalnych depozytów i rozbudowane procedury KYC powodują, że to raczej rozwiązanie dla osób z pewnym doświadczeniem i większym kapitałem. Drobny inwestor szukający okazjonalnego zakupu ETF‑ów może uznać tę ofertę za zbyt ciężką i drogą.

Klienci Saxo mają do wyboru trzy główne środowiska pracy: SaxoInvestor, SaxoTraderGO i SaxoTraderPRO. SaxoInvestor jest uproszczonym panelem nastawionym na inwestowanie w akcje i ETF‑y, z czytelnym widokiem portfela i mniejszą liczbą zaawansowanych opcji. SaxoTraderGO to bardziej rozbudowana platforma webowa i mobilna z bogatym zestawem wykresów, wskaźników i alertów, synchronizowana między urządzeniami.

SaxoTraderPRO to w pełni profesjonalne oprogramowanie desktopowe, obsługujące nawet sześć monitorów, z rozbudowanymi książkami zleceń (Level 2), możliwością zaawansowanych typów zleceń i narzędziami do zarządzania ryzykiem. Tego typu rozwiązanie docenią aktywni traderzy futures i opcji, ale początkujący użytkownik może łatwo poczuć się przytłoczony ilością opcji. Warto też pamiętać, że Saxo nie wspiera MetaTrader 4/5, więc osoby przyzwyczajone do EA/robotów forexowych nie podłączą swoich gotowych strategii w prosty sposób.

Na stronie i w panelu dostępna jest rozbudowana sekcja edukacyjna: webinary, podcasty, analizy rynkowe i przewodniki po produktach. Dla osoby, która chce zrozumieć ryzyko dźwigni, mechanikę margin call czy działanie opcji, to spory plus. Zgodnie z wymogami MiFID II i polskiej ustawy o nadzorze nad rynkiem kapitałowym, klient musi przed zakupem otrzymać dokumenty KID/KIID oraz jasne informacje o ryzykach – Saxo oferuje je w standardzie.

Podstawowe parametry handlowe Saxo Bank – spready, prowizje, dźwignia – są silnie uzależnione od statusu klienta i kraju rezydencji. Klient detaliczny z UE, w tym z Polski, podlega ograniczeniom ESMA, więc maksymalne standardowe lewarowanie na Forex wynosi 1:30, a na CFD na akcje często 1:5. To bezpośrednio wynika z przepisów wdrażających dyrektywę MiFID II oraz rozporządzeń ESMA, które obowiązują także na podstawie polskiej ustawy o obrocie instrumentami finansowymi.

Na stronie i w materiałach broker podkreśla konkurencyjne spready i prowizje, ale w praktyce Saxo Bank rzadko jest najtańszym graczem dla małego portfela. Przykładowo, w porównaniu do domów maklerskich z bardzo niską prowizją od akcji czy ETF‑ów (jak wybrane konta maklerskie w Polsce lub globalni gracze typu DEGIRO czy Interactive Brokers), całkowity koszt handlu w Saxo może być wyższy, szczególnie przy częstych, małych transakcjach. W zamian klient dostaje jednak potężną platformę, szeroki wybór instrumentów i bankowy poziom bezpieczeństwa środków.

Na stronie nie znajdziemy obietnic „gwarantowanych zysków” czy konkretnych procentów zwrotu – i to akurat plus. Zgodnie z polskim prawem oraz regulacjami UE, podmioty oferujące usługi inwestycyjne nie mogą zapewniać o pewnym zysku, a reklamy muszą zawierać wyraźne ostrzeżenia o ryzyku, zwłaszcza przy CFD. Jeśli ktoś kontaktuje się z Tobą „w imieniu Saxo” i obiecuje stałe 15–20% miesięcznie, prawdopodobnie jest to pośrednik lub zupełnie inny podmiot, a nie regulowany bank.

Saxo Bank A/S jest nadzorowany przede wszystkim przez duński organ Finanstilsynet, jako pełnoprawny bank. Oprócz tego lokalne spółki grupy podlegają nadzorowi m.in. brytyjskiego FCA, szwajcarskiego FINMA czy singapurskiego MAS. Dla polskiego inwestora ważne jest, że to podmiot z Europejskiego Obszaru Gospodarczego, działający na podstawie paszportu europejskiego zgodnie z MiFID II, więc standardy ochrony klienta są zbliżone do tych, których wymaga Komisja Nadzoru Finansowego.

Samo Saxo nie ma typowej polskiej licencji domu maklerskiego nadzorowanego przez KNF, ale możesz sprawdzić, czy dana jednostka grupy jest uprawniona do świadczenia usług w Polsce, szukając jej w rejestrach KNF. Warto także zweryfikować wpis w europejskich rejestrach firm inwestycyjnych oraz w bazie regulatora kraju macierzystego (np. Danish FSA). To zgodne z rekomendacjami polskiego nadzoru, który zachęca klientów do samodzielnej weryfikacji numeru licencji i statusu podmiotu przed przekazaniem pieniędzy.

Środki klientów są przechowywane na wydzielonych, tzw. rachunkach segregowanych, oddzielonych od środków własnych banku. Depozyty podlegają systemom gwarantowania – zwykle do równowartości 100 000 EUR w krajach UE, do 100 000 CHF w Szwajcarii lub 85 000 GBP w Wielkiej Brytanii. Saxo posiada też rating kredytowy na poziomie investment grade (A‑), co w praktyce oznacza niższe ryzyko niewypłacalności niż w przypadku małych, nieratingowanych brokerów z egzotycznych jurysdykcji.

Proces rejestracji w Saxo jest typowy dla banku i bardziej rozbudowany niż u wielu prostych brokerów CFD. Najpierw wybierasz kraj rezydencji na stronie home.saxo, następnie wypełniasz wniosek online i odpowiadasz na pytania dotyczące doświadczenia inwestycyjnego, sytuacji finansowej i celu inwestowania. To element obowiązkowego badania adekwatności i odpowiedniości usług, wymaganego przez przepisy MiFID II oraz polską ustawę o obrocie instrumentami finansowymi.

Po złożeniu formularza musisz przejść pełną weryfikację tożsamości (KYC): przesłać skan dokumentu, potwierdzenie adresu i w niektórych przypadkach dodatkowe dokumenty potwierdzające źródło środków. Czasem prowadzi to do odczuwalnej biurokracji, zwłaszcza gdy dane nie są jasne lub klient jest rezydentem kraju o bardziej restrykcyjnych regulacjach. Dopiero po akceptacji wniosku otrzymujesz dostęp do platform, możliwość wpłat i zawierania transakcji.

Krótka checklista przed otwarciem konta w Saxo bank:

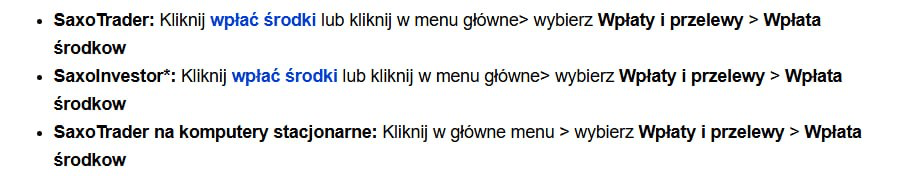

Standardową metodą zasilenia rachunku w Saxo jest przelew bankowy na wskazany numer konta powiązany z Twoim rachunkiem inwestycyjnym. W wielu krajach dostępne są też szybkie przelewy lokalne, a czasem karty płatnicze Visa/Mastercard, choć nie jest to tak uniwersalne jak u typowych fintechów. Saxo zwykle nie pobiera własnej prowizji za wpłatę, ale Twój bank może naliczyć opłatę za przelew międzynarodowy lub przewalutowanie.

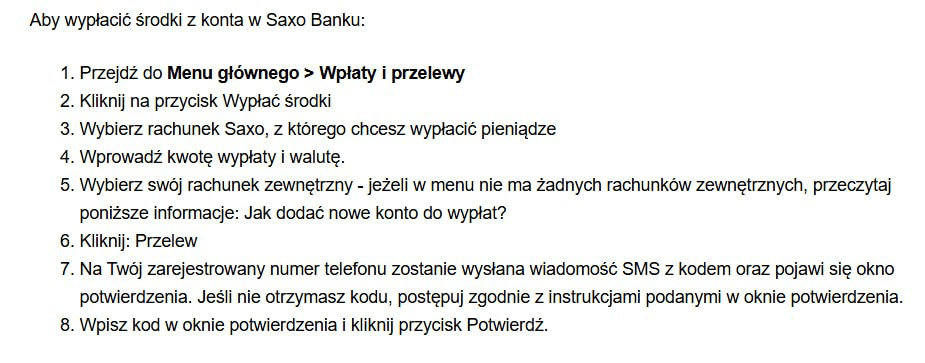

Wypłata środków z Saxo odbywa się wyłącznie na rachunek bankowy należący do tego samego właściciela, co konto inwestycyjne. To standardowa praktyka zgodna z wymogami przeciwdziałania praniu pieniędzy (AML), obowiązującymi także w polskim prawie. Broker zwykle nie pobiera prowizji za wypłatę, chociaż mogą się pojawić koszty po stronie banków pośredniczących lub za wymianę walut. W niektórych opiniach pojawiają się uwagi o wydłużonym czasie wypłaty lub prośbach o dodatkowe dokumenty – trzeba to brać pod uwagę przy planowaniu płynności.

W przeciwieństwie do wielu agresywnych projektów CFD, Saxo nie oferuje wypłat na karty pre‑paid czy portfele krypto, co zmniejsza wygodę, ale zwiększa przejrzystość źródła środków. Dla polskiego klienta przyzwyczajonego do przelewów bankowych nie powinno to być dużym ograniczeniem, ważne jednak, by od razu zgłosić w banku, że planujesz większe transfery z zagranicznej instytucji finansowej.

Na stronie Saxo często podkreśla się hasło „dostęp do globalnych rynków dla każdego”. W praktyce oferta jest jednak najbardziej atrakcyjna dla osób, które i tak planują globalny portfel złożony z akcji, ETF‑ów, obligacji i instrumentów pochodnych. Ponad 71 000 instrumentów, możliwość inwestowania w wielu walutach i rozbudowane narzędzia analityczne sprawiają, że Saxo może zastąpić kilka różnych rachunków w różnych domach maklerskich.

Na tle innych popularnych brokerów akcjowych i CFD Saxo wypada jako „droższy, ale mocniej uregulowany” gracz. Dla przykładu, polskie konta maklerskie czy wyspecjalizowani brokerzy ETF często oferują bardzo niskie prowizje za handel papierami z jednej wybranej giełdy, natomiast Saxo daje szeroki zasięg, ale za nieco wyższy koszt jednostkowy. Z punktu widzenia polskiego prawa to może być sensowny kompromis dla większego portfela, ale dla małego rachunku koszty mogą zjadać dużą część potencjalnego zysku.

Na plus należy odnotować brak opłat za nieaktywność i przechowywanie papierów wartościowych w wielu jurysdykcjach po zmianach z lat 2024–2025. Wcześniej te opłaty były częstym zarzutem w opiniach klientów. Nadal jednak trzeba liczyć się z kosztami finansowania pozycji lewarowanych (swapów) oraz konwersji walut, co przy częstym obrocie i dużej liczbie walut w portfelu może robić różnicę.

Opinie o Saxo Bank są dość spolaryzowane, co typowe dla dużych międzynarodowych instytucji. Część klientów chwali wysoką jakość wykonania zleceń, stabilność platform i szeroką ofertę, szczególnie jeśli zarządzają portfelem kilku‑ lub kilkunasto milionowym. Wśród recenzji zagranicznych często pojawia się wątek „bankowej” solidności i poczucia bezpieczeństwa związanego z ratingiem kredytowym i statusem SIFI.

Z drugiej strony, w polsko‑ i rosyjskojęzycznych komentarzach powracają tematy wysokich kosztów oraz skomplikowanego interfejsu. Użytkownicy skarżą się też na rozciągnięte w czasie procedury wypłat lub prośby o kolejne dokumenty. Z prawnego punktu widzenia wynika to często z obowiązków AML i sankcyjnych, ale dla klienta, który liczy na szybką realizację, jest to po prostu frustrujące. Dlatego przed wyborem Saxo warto szczerze odpowiedzieć sobie, czy korzystasz z pełni ich oferty, czy płacisz za coś, czego nie potrzebujesz.

Saxo Bank to raczej „ciężka artyleria” świata brokerów niż szybka aplikacja do okazjonalnego kupna jednej akcji. Łączy status regulowanego banku z rozbudowaną ofertą inwestycyjną i tradingową, co z punktu widzenia bezpieczeństwa i zgodności z prawem UE oraz polskimi przepisami jest dużym atutem. Jednocześnie wysokie wymagania co do depozytu, skomplikowane platformy i nie najniższe koszty czynią z niego wybór przede wszystkim dla bardziej zaawansowanych inwestorów.

Dla polskiego użytkownika kluczowe jest, by przed otwarciem konta sprawdzić status podmiotu w rejestrach KNF, dokładnie przeczytać dokumenty informacyjne i szczerze ocenić własną skłonność do ryzyka. Jeśli masz doświadczenie, większy kapitał i potrzebujesz jednego, globalnego „hubu” inwestycyjnego, Saxobank może być sensowną opcją. Jeśli dopiero zaczynasz i każdy koszt ma znaczenie, lepiej na początku rozejrzeć się także po prostszych kontach maklerskich.

Masz doświadczenia z Saxo Bank? Napisz w komentarzu, jak wyglądały u Ciebie otwarcie konta, handel i wypłaty. Twoja historia może pomóc kolejnym osobom podjąć bardziej świadomą decyzję.

Z perspektywy regulacyjnej i prawnej Saxo Bank wygląda znacznie solidniej niż większość offshore’owych brokerów CFD reklamowanych w internecie. Posiadanie licencji bankowej, ratingu kredytowego i statusu systemowo ważnej instytucji oznacza, że nadzór i wymogi kapitałowe są nieporównywalnie wyższe. To znacząco obniża ryzyko skrajnego scenariusza, w którym podmiot po prostu znika z pieniędzmi klientów.

Ryzyko w przypadku Saxo przenosi się więc bardziej na poziom rynkowy i operacyjny niż czysto prawny. Handlując lewarowanymi CFD, futures czy opcjami, podlegasz tym samym zasadom fizyki rynku: dźwignia działa w obie strony, a gwałtowne ruchy mogą wyczyścić depozyt szybciej, niż zdążysz zareagować. Ekspert patrzący na Saxo oceni więc tę instytucję jako „bezpieczniejszą otoczkę” dla bardzo ryzykownych produktów, które i tak podlegają ostrym regulacjom ESMA i polskiej ustawy o obrocie instrumentami finansowymi.

Wybierasz Polskę jako kraj rezydencji na stronie home.saxo, wypełniasz wniosek online, przechodzisz ankietę MiFID i wysyłasz dokumenty do weryfikacji tożsamości oraz adresu. Po akceptacji otrzymujesz dostęp do platform i danych do przelewów.

Saxo Bank A/S jest licencjonowanym bankiem w Danii i działa w UE na zasadzie paszportowania usług inwestycyjnych. W Polsce podlega przepisom wdrażającym MiFID II, a jego status możesz sprawdzić w publicznych rejestrach KNF.

Zlecenie wypłaty składasz z poziomu platformy lub panelu klienta, a środki trafiają przelewem na Twój rachunek bankowy prowadzony na to samo nazwisko. Saxo zwykle nie pobiera za to prowizji, ale musisz liczyć się z ewentualnymi kosztami banków pośredniczących i przewalutowania.

Może być, ale nie dla każdego. Jeśli dopiero zaczynasz i chcesz kupić kilka ETF‑ów z GPW lub jednej zagranicznej giełdy, prostszy i tańszy polski dom maklerski może być wygodniejszy. Saxo bank bardziej opłaca się osobom planującym szeroki, globalny portfel i aktywny handel różnymi klasami aktywów.

Podziel się swoim doświadczeniem - pomóż innym uniknąć oszustwa

Dodaj swoją opinię