Opinie użytkowników

Podziel się swoim doświadczeniem - pomóż innym uniknąć oszustwa

Dodaj swoją opinię

| Firma | Swissquote |

|---|---|

| Strona internetowa | swissquote.com |

| Kraj rejestracji | Szwajcaria (Gland) oraz Luksemburg (Swissquote Bank Europe SA) |

| Rodzaj licencji i nadzór | FINMA (CH), CSSF (LU), dodatkowo FCA, CySEC, MAS, DFSA, BaFin |

| Rok powstania | 1996 (jako projekt fintech), od 2000 roku spółka giełdowa |

| Typ brokera | Multi‑asset broker: Forex/CFD, akcje, ETF, fundusze, obligacje, krypto, produkty emerytalne |

| Minimalny depozyt | ok. 1 000 USD/EUR (Standard), wyżej dla kont Premium/Prime |

| Dźwignia finansowa | Do ok. 1:100 na Forex/CFD w standardzie, do 1:400 dla wybranych klientów profesjonalnych; w UE obowiązują limity ESMA (1:30 dla głównych par FX) |

| Spready | ok. 1,7 pipsa na EUR/USD na koncie Standard, niższe na Premium/Prime |

| Prowizje | ok. 0,10–0,15% |

| Typy rachunków | Standard, Premium, Prime, Professional |

| Rynki | Akcje, ETF, fundusze, Forex, CFD na indeksy, akcje, towary, obligacje, krypto, obligacje i wybrane instrumenty pochodne na giełdach światowych |

| Platformy | MetaTrader 4/5, autorska platforma Advanced Trader/CFXD, serwisy webowe i mobilne Swissquote |

| Aplikacje mobilne | Tak |

| Liczba instrumentów | Ponad 70 000 instrumentów finansowych |

| Wpłaty / wypłaty | Głównie przelewy bankowe (SEPA/SWIFT), w części jurysdykcji także karty, rachunki multiwalutowe w CHF, EUR, USD i innych walutach |

| Opłaty za wpłaty/wypłaty | Możliwe opłaty za przelewy zagraniczne i przewalutowanie, brak szerokiej palety darmowych metod jak u typowych brokerów CFD, zdarzają się opłaty za wypłaty |

| Obsługa klienta | Infolinie telefoniczne, e‑mail, formularze kontaktowe, wsparcie w kilku językach oraz lokalne biura |

| Dodatkowe funkcje | Rozwiązania bankowe (konta, karty, hipoteki), plany oszczędnościowe i emerytalne, rozbudowana oferta krypto, magazyn Swissquote, partnerstwa B2B i white‑label, OpenAPI |

Swissquote to szwajcarski bank online, który jednocześnie działa jako broker wielu klas aktywów. W praktyce w jednym ekosystemie dostajesz nie tylko platformę inwestycyjną, ale też elementy bankowości: rachunki, rozwiązania oszczędnościowe, a nawet produkty typu hipoteki czy plany emerytalne, zależnie od oferty i jurysdykcji. Do tego dochodzi dostęp do rynków kapitałowych: Forex/CFD, akcje, ETF oraz kryptowaluty.

Na tle typowych brokerów CFD wyróżnia go to, że za usługą stoi pełnoprawny bank notowany na giełdzie w Zurychu. To zmienia optykę: nie oceniasz tylko „platformy do tradingu”, ale instytucję bankową z raportowaniem, nadzorem i większą odpowiedzialnością organizacyjną.

Model Swissquote różni się od prostych aplikacji tradingowych, które kuszą maksymalną prostotą i niskimi kosztami. To raczej opcja dla osób, które chcą połączyć bankowość z inwestowaniem i są gotowe zaakceptować wyższe opłaty w zamian za szwajcarski poziom nadzoru oraz infrastrukturę bankową. Dla klientów z UE ważny jest też wątek luksemburski: Swissquote Bank Europe SA działa w reżimie prawa unijnego i obejmuje ochroną depozytów do 100 000 EUR.

Jeśli spojrzeć na same koszty i parametry handlu, Swissquote wypada raczej jako droższa, ale dobrze uregulowana instytucja. W Forex/CFD minimalny depozyt dla kont Standard bywa ustawiony zwykle od okolic 1 000 USD/EUR, a spready na głównych parach startują od deklarowanych wartości w rejonie 1,7 pipsa. W niezależnych porównaniach często wychodzi jednak, że średnie spready mogą być wyższe niż u brokerów typowo ECN, gdzie okolice 0,6 pipsa na EUR/USD są bardziej „codziennym” poziomem.

W handlu akcjami i ETF Swissquote trzyma się podejścia typowego dla szwajcarskich instytucji bankowych, a nie dla dyskontowych brokerów internetowych. Minimalne opłaty rzędu około 20 CHF/EUR/GBP za transakcję na wielu rynkach sprawiają, że częste obracanie małymi pozycjami zwyczajnie przestaje się spinać. Z tego powodu Swissquote bardziej pasuje osobom, które składają większe zlecenia albo budują portfel długoterminowy, zamiast daytraderom obracającym niewielkim kapitałem.

Na Forex/CFD dźwignia w materiałach potrafi sięgać standardowo do 1:100, a na wybranych kontach profesjonalnych nawet do 1:400. Dla rezydentów UE wchodzą jednak limity ESMA, czyli dla klientów detalicznych maksymalnie 1:30 na głównych parach walutowych i niżej na indeksach, towarach oraz CFD na akcje. Zgodnie z europejskim i polskim podejściem broker musi jasno informować o ryzyku dźwigni, a Swissquote publikuje ostrzeżenia o odsetku rachunków tracących środki na CFD, co pomaga trzeźwo ocenić, z jakim produktem masz do czynienia.

Swissquote daje kilka „poziomów” dostępu do rynków, w zależności od tego, co chcesz robić. Dla Forex/CFD kluczowe są MetaTrader 4 i MetaTrader 5, z normalnym wsparciem automatów, skryptów i zewnętrznych narzędzi analitycznych. To wygodne, jeśli przenosisz swoje ustawienia albo strategię z innego brokera i nie chcesz uczyć się wszystkiego od zera.

Poza MetaTraderami dostępna jest też autorska platforma Advanced Trader (często spotkasz nazwę CFXD). Ona jest częściej wybierana przez bardziej zaawansowanych użytkowników, bo daje inne narzędzia pracy i bywa kierowana również do segmentu instytucjonalnego.

Inwestorzy akcyjni i ETF korzystają głównie z serwisów webowych i aplikacji mobilnych Swissquote. Da się tam budować portfel, składać zlecenia na wielu giełdach, a także korzystać z tematów inwestycyjnych i planów oszczędnościowych. Interfejs jest zwykle bardziej rozbudowany niż w neobrokerach, co ma dwie strony: jest więcej opcji i rynków, ale próg wejścia bywa wyższy.

Mocnym elementem ekosystemu są narzędzia analityczne, magazyn Swissquote i regularne raporty rynkowe. Dochodzą też integrację z zewnętrznymi usługami, jak TradingView czy Autochartist, oraz API dla deweloperów. Dzięki temu Swissquote może działać jako „konto bazowe” łączące bank i inwestycje, ale też jako technologiczne zaplecze dla bardziej wymagających użytkowników.

Z punktu widzenia polskiego inwestora Swissquote jest jedną z bardziej uregulowanych instytucji dostępnych w segmencie online. Swissquote Bank SA w Szwajcarii ma licencję FINMA i jest objęty szwajcarskim systemem gwarantowania depozytów esisuisse do 100 000 CHF na klienta. Z kolei Swissquote Bank Europe SA w Luksemburgu podlega CSSF i systemowi FGDL, który chroni depozyty do 100 000 EUR, czyli podobnie jak w standardowych bankach unijnych.

W ramach grupy działają też jednostki nadzorowane przez inne organy tier‑1, takie jak FCA w Wielkiej Brytanii czy MAS w Singapurze. Dla klienta oznacza to stałą kontrolę kilku wymagających regulatorów, a więc mocne standardy kapitałowe, raportowe i compliance. W praktyce i tak warto sprawdzić, z którą spółką podpisujesz umowę, bo od tego zależy, jaki system ochrony depozytów i jakie zasady będą miały zastosowanie.

Swissquote nie jest polskim domem maklerskim z licencją KNF, ale w wielu przypadkach może świadczyć usługi transgranicznie. Rozsądna rzecz przed założeniem konta to weryfikacja uprawnień w rejestrach KNF, a potem porównanie danych spółki z informacjami w umowie i na swissquote.com. To prosta kontrola, która zmniejsza ryzyko pomyłki i ułatwia ocenę, na jakich zasadach działasz.

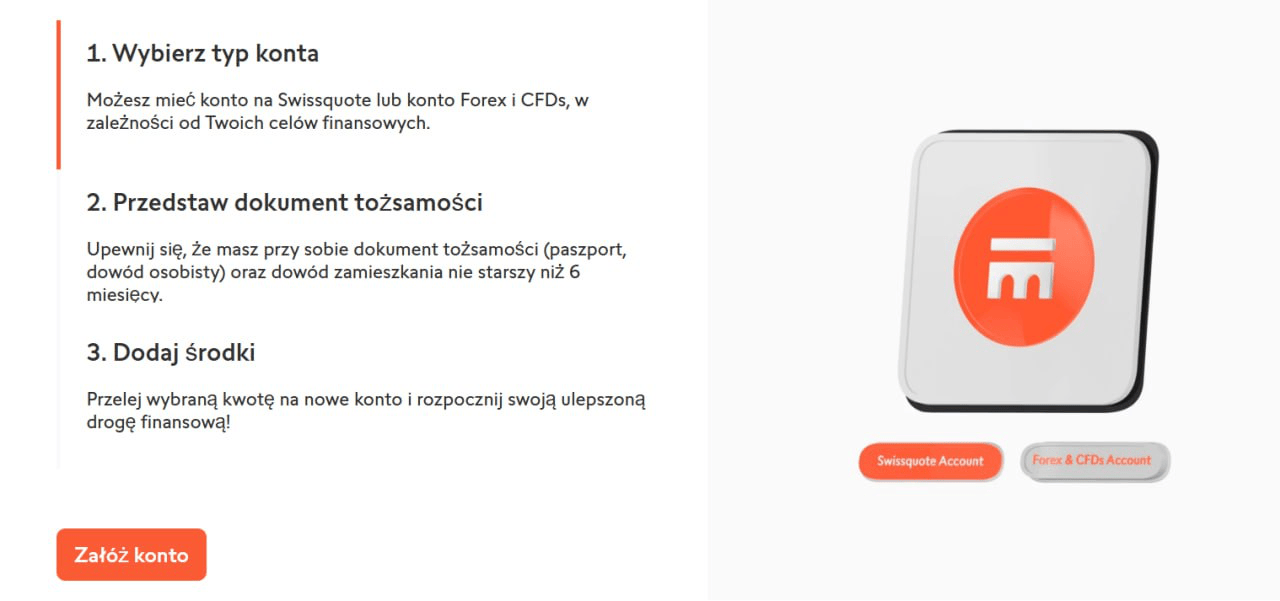

Otwarcie konta w Swissquote bardziej przypomina zakładanie rachunku w banku niż szybkie „kliknięcie” u najprostszego brokera CFD. Najpierw wybierasz produkt, na przykład konto inwestycyjne w Swissquote Bank Europe SA dla rezydentów UE albo konto Forex/CFD, a potem przechodzisz przez formularz online. W formularzu są pytania o dane osobowe, rezydencję podatkową, doświadczenie oraz cele inwestycyjne, co wynika z wymogów MiFID II.

Kolejny krok to pełne KYC i AML, czyli dokument tożsamości, potwierdzenie adresu, a czasem także dokumenty o źródle środków. Dla części osób wygląda to jak nadmiar formalności, ale w bankowym modelu jest to normalne i wynika z przepisów o przeciwdziałaniu praniu pieniędzy oraz z wymogów szwajcarskiego i luksemburskiego prawa bankowego. Po weryfikacji dostajesz dostęp do platformy i instrukcje zasilenia konta.

Przed otwarciem rachunku warto od razu ogarnąć kilka rzeczy: sprawdzić, czy umowę podpisujesz z jednostką szwajcarską czy luksemburską i jaki system gwarancji depozytów wtedy działa, przeczytać tabelę opłat pod akcje/ETF oraz ewentualną nieaktywność i wypłaty, a także ocenić, czy minimalny depozyt pasuje do wielkości twojego portfela. Dobrze też przygotować dokumenty KYC i ewentualne potwierdzenie źródła środków, bo to najczęściej skraca późniejsze formalności.

Swissquote stawia głównie na klasyczne rozliczenia bankowe. Wpłaty realizuje się zwykle przelewami SEPA i SWIFT, a w wybranych jurysdykcjach także kartami. Dla wielu osób oznacza to proces wolniejszy i czasem droższy niż e‑portfele czy szybkie płatności lokalne, ale jest to spójne z tym, że mówimy o instytucji bankowej.

Plusem jest to, że rachunki mogą być prowadzone w kilku walutach, co pozwala częściowo ograniczyć koszty przewalutowania, jeśli świadomie dobierzesz walutę pod rynki, na których działasz. Z drugiej strony trzeba pamiętać o opłatach za konwersję walut, bo przy częstych zmianach waluty potrafi się to zsumować.

Wypłaty odbywają się standardowo przelewem na konto bankowe należące do tego samego właściciela. W zależności od kraju banku docelowego i rodzaju przelewu trwa to zwykle od jednego do kilku dni roboczych. Z niezależnych recenzji wynika, że w typowych sytuacjach wypłaty idą poprawnie, ale zdarzają się pojedyncze skargi na opóźnienia i dodatkowe pytania compliance, zwłaszcza przy większych kwotach albo mniej standardowych konfiguracjach.

Ważnym elementem kosztowym są opłaty za nieaktywność, prowadzenie rachunków o małej wartości oraz wysokie minimalne prowizje transakcyjne. W praktyce to jeden z głównych powodów, dla których Swissquote nie jest najlepszym wyborem do sporadycznego kupowania kilku małych pozycji. Jeżeli portfel jest większy, a transakcje są rzadsze i bardziej „portfelowe”, te koszty zwykle mniej bolą.

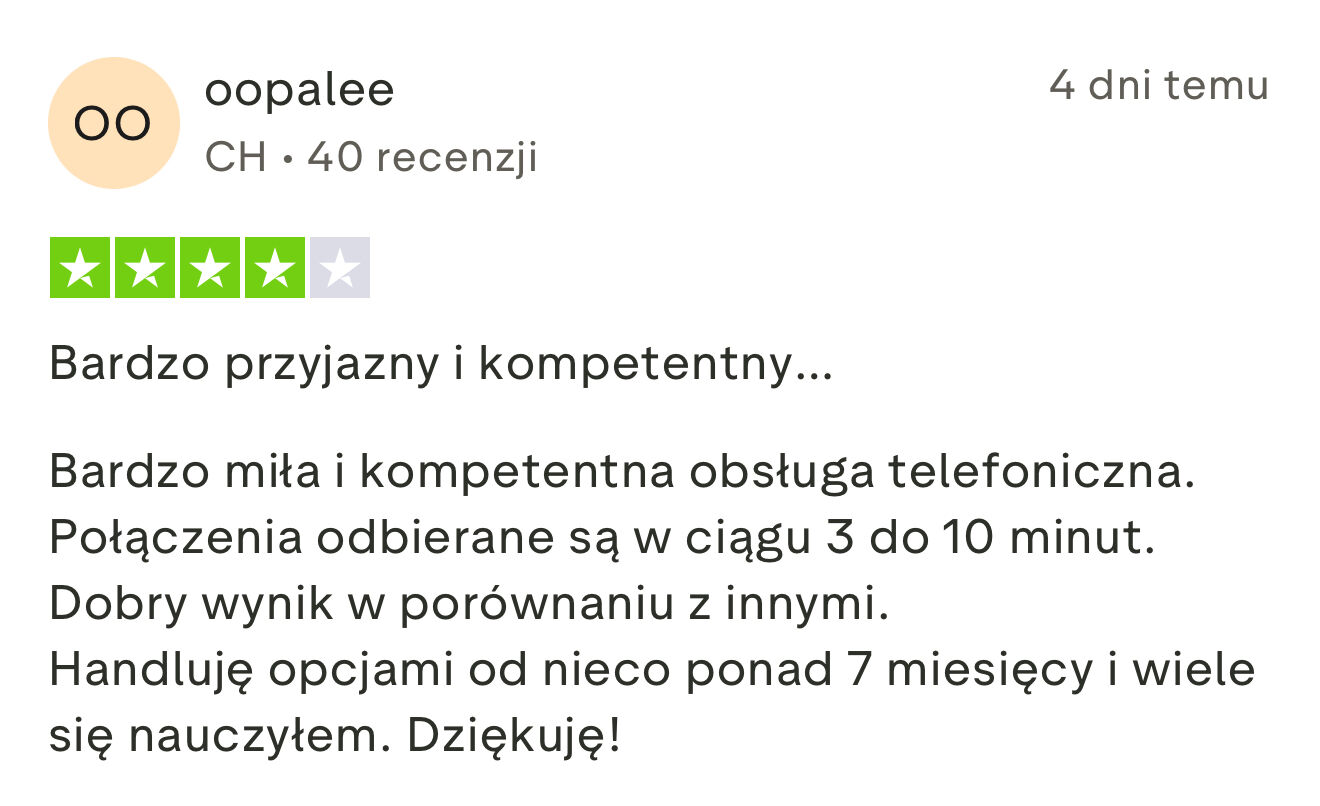

Opinie o Swissquote są mieszane, ale większość dyskusji nie kręci się wokół bezpieczeństwa środków, tylko wokół kosztów i wygody obsługi. Sporo osób chwali stabilność instytucji, możliwość połączenia bankowości z inwestowaniem oraz szeroką ofertę produktową. Dobre oceny dostaje też aplikacja mobilna i dostęp do szwajcarskich rynków, co dla części inwestorów jest konkretną przewagą.

Krytyczne komentarze najczęściej dotyczą wysokich opłat i jakości obsługi w niektórych regionach. Użytkownicy narzekają na dłuższe czasy odpowiedzi supportu i sytuacje, gdzie trzeba załatwiać coś telefonicznie, gdy inni brokerzy ogarniają to w panelu online. Pojawiają się też sporadyczne spory o wypłaty, częściej w bardziej specyficznych ustawieniach rachunków, ale nie widać sygnałów o masowych problemach typu niewypłacalność.

Swissquote to rozwiązanie „wszystko w jednym miejscu”, które łączy bankowość i inwestowanie. Dla klientów z Polski oznacza dostęp do szwajcarskiego i luksemburskiego zaplecza bankowego oraz do szerokiej oferty: akcje, ETF, Forex/CFD, krypto, a do tego produkty oszczędnościowe i w części przypadków emerytalne.

Po stronie plusów są mocne licencje, systemy gwarancji depozytów i ogólnie wysoki poziom nadzoru, a także duży wybór rynków i narzędzi. Po stronie minusów trzeba uczciwie postawić koszty: wysokie prowizje minimalne, opłaty za nieaktywność i mniejszą elastyczność metod płatności w porównaniu z tanimi aplikacjami inwestycyjnymi.

To nie jest więc opcja dla każdego, tylko raczej świadomy wybór dla osób z większym kapitałem, które stawiają stabilność instytucjonalną ponad cięcie opłat do zera. Przed decyzją warto porównać Swissquote z alternatywami, przejrzeć tabelę opłat pod swój styl inwestowania i sprawdzić status spółki w rejestrach KNF.

Jeśli korzystasz lub korzystałeś z Swissquote, daj znać w komentarzu, jak to wyglądało u ciebie. Takie historie z pierwszej ręki — dobre i krytyczne — zwykle najlepiej pokazują, czy ten model bankowo‑maklerski faktycznie pasuje do danego inwestora.

Z perspektywy analityka Swissquote można uznać za instytucję o bardzo wysokim poziomie formalnego bezpieczeństwa, ale o umiarkowanej atrakcyjności kosztowej dla przeciętnego klienta detalicznego. W praktyce oznacza to, że ryzyko prawne i regulacyjne jest niskie, natomiast ryzyko przepłacania za transakcje jest wysokie, jeśli obracamy małymi kwotami lub handlujemy bardzo często. Dla dużego portfela różnica kilku punktów bazowych w kosztach może być akceptowalna, dla małego – bywa kluczowa.

Ekspert oceniający Swissquote pod kątem polskiego inwestora zwróci uwagę także na dostępność innych, tańszych alternatyw. Na rynku działają brokerzy o niższych prowizjach, lepszych warunkach CFD i bardziej przyjaznych interfejsach, ale rzadko mają oni taką samą kombinację licencji bankowych, gwarancji depozytów i długiej historii. Dlatego Swissquote najczęściej sprawdzi się jako "bankowo‑maklerska baz" dla bardziej zamożnych klientów, a nie jako pierwszy wybór dla kogoś, kto dopiero zaczyna inwestowanie.

Z formalnego punktu widzenia Swissquote jest jednym z lepiej uregulowanych podmiotów dostępnych z Polski, z licencjami bankowymi, systemami gwarancji depozytów i notowaniem na giełdzie. Nie eliminuje to ryzyka rynkowego, ale znacząco ogranicza ryzyko prawne i operacyjne.

Warto wejść na stronę swissquote.com bezpośrednio, a nie przez podejrzane linki, oraz sprawdzić nazwy spółek i numery licencji w rejestrach FINMA, CSSF i w wyszukiwarce KNF. Regulatorzy regularnie publikują ostrzeżenia przed nielegalnymi klonami podszywającymi się pod markę Swissquote.

Dla małych portfeli i początkujących inwestorów wysokie minimalne prowizje i opłaty za nieaktywność mogą być zbyt dużym obciążeniem. Swissquote lepiej odpowiada na potrzeby klientów z większym kapitałem, którzy chcą połączyć bankowość z szerokim dostępem do rynków, niż na potrzeby absolutnych początkujących.

Typowy broker CFD skupia się na lewarowanych instrumentach, niskich kosztach i prostym interfejsie, często przy niższym poziomie regulacji. Swissquote jest przede wszystkim bankiem z ofertą CFD jako jednym z elementów, z wyższymi wymogami kapitałowymi, innymi procesami AML i szerszym zakresem usług bankowo‑inwestycyjnych.

Podziel się swoim doświadczeniem - pomóż innym uniknąć oszustwa

Dodaj swoją opinię