Co zrobić, jeśli zostałeś oszukany przez brokera?

Inwestowanie zawsze wiąże się z ryzykiem rynkowym – ceny rosną i spadają, a straty są częścią gry. Problem zaczyna się wtedy, gdy masz wrażenie, że kłopotem nie jest rynek, tylko sam broker: utrudnia wypłatę, zmienia zasady „w trakcie”, nie odpowiada na reklamacje albo ktoś z „opiekunów” naciska na kolejne wpłaty. Wtedy pojawia się naturalne pytanie: co zrobić, gdy czujesz się oszukany przez brokera i jak zwiększyć szansę na odzyskanie pieniędzy?

Ten poradnik porządkuje działania krok po kroku. To nie jest indywidualna porada prawna, ale praktyczna mapa: co zabezpieczyć, gdzie zgłosić sprawę, jak rozmawiać z bankiem i kiedy warto skonsultować się z prawnikiem.

Jak rozpoznać, że coś jest nie tak z brokerem?

Pierwszy etap to uczciwe nazwanie problemu. Nie każda strata na rachunku oznacza oszustwo. Inwestowanie wiąże się z ryzykiem i naturalnymi wahaniami cen. Jednak są sytuacje, które wyraźnie wykraczają poza normalne ryzyko rynkowe. Warto zastanowić się, czy masz do czynienia z jednym z takich przypadków.

Niepokój powinny budzić między innymi:

- nagłe blokady wypłat środków bez jasnego wyjaśnienia,

- zmiana warunków handlowych „w locie”, niezgodna z przedstawioną wcześniej umową,

- znikający z konta kapitał, którego utraty nie potwierdzają żadne otwarte pozycje czy opłaty,

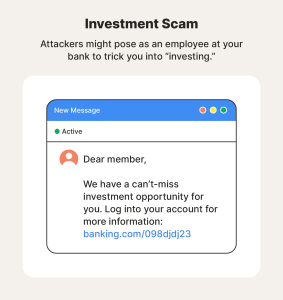

- agresywne namawianie do kolejnych wpłat, powiązane z obietnicą szybkiego odrobienia strat,

- brak odpowiedzi na maile, telefony, wiadomości, a jednocześnie nachalne kontakty, gdy chodzi o nowe wpłaty,

- działania doradców, którzy samodzielnie otwierają transakcje na Twoim koncie bez jasnej zgody.

Wiele osób, które mają za sobą takie doświadczenia, szuka informacji w sieci, trafiając na wpisy typu „oszukany przez brokera forum”. Fora i grupy dyskusyjne mogą pomóc zobaczyć, że nie jesteś jedyny w podobnej sytuacji, ale nie zawsze są rzetelnym źródłem informacji prawnej. Dobrze korzystać z nich jako z punktu wyjścia, a nie jako z miejsca, z którego bierzesz ostateczne decyzje.

Pierwsze kroki po podejrzeniu oszustwa

Gdy podejrzewasz, że zostałeś oszukany przez brokera, ważne jest, aby nie działać pod wpływem paniki, ale też nie odkładać niczego na później. Czas ma znaczenie, zwłaszcza gdy sprawa dotyczy świeżych przelewów lub niedawno otwartych transakcji.

Na początek warto:

- zebrać wszystkie dokumenty i dowody: umowy, regulaminy, potwierdzenia wpłat, historię transakcji, korespondencję,

- zapisać chronologicznie, co się działo – kiedy założyłeś konto, kiedy wpłaciłeś pieniądze, jakie decyzje były podejmowane,

- sprawdzić, gdzie formalnie zarejestrowany jest broker i czy figuruje w rejestrach nadzoru finansowego,

- upewnić się, czy nie podpisałeś dokumentów, które ograniczają Twoje prawa w bardziej skomplikowany sposób.

Taka „mapa sytuacji” pomoże w rozmowach z instytucjami, prawnikami i bankiem. Dzięki niej łatwiej będzie opisać problem w sposób konkretny, a nie tylko ogólnym stwierdzeniem, że „coś jest nie tak”.

Zgłoszenie sprawy do odpowiednich organów nadzoru

W Polsce nadzór nad rynkiem finansowym sprawuje Komisja Nadzoru Finansowego. Jeśli broker działa w Polsce albo wyraźnie kieruje ofertę do polskich klientów, warto sprawdzić, czy widnieje w publicznych rejestrach i czy nie pojawia się na liście ostrzeżeń. Sama obecność na takiej liście to mocny sygnał, że z podmiotem może być problem, a zgłoszenia od klientów często są jednym z elementów, które pomagają nadzorowi zebrać pełniejszy obraz sytuacji.

Trzeba jednak uczciwie powiedzieć, jak to działa w praktyce: zgłoszenie do KNF zwykle nie oznacza automatycznego zwrotu pieniędzy. To bardziej krok „porządkujący” i zabezpieczający twoją sprawę. Po pierwsze, dokładacie swoją cegiełkę do dokumentowania działalności podejrzanych firm, co może skutkować ostrzeżeniem dla innych. Po drugie, takie zgłoszenie bywa później przydatne jako element szerszej dokumentacji, gdy rozmawiasz z bankiem, prawnikiem albo gdy sprawa wchodzi na drogę formalną.

Jeśli broker ma siedzibę za granicą, temat robi się trudniejszy, ale nadal do ogarnięcia. Warto sprawdzić, czy firma jest nadzorowana w kraju rejestracji i czy nie ma ostrzeżeń ze strony tamtejszego regulatora. Trzeba też mieć świadomość, że część ofert działa z jurysdykcji „luźniejszych” niż UE – a to często oznacza słabszą ochronę klienta detalicznego i trudniejszą egzekucję praw, gdy coś pójdzie źle.

Zawiadomienie policji i aspekty karne

Jeśli podejrzewasz oszustwo, zawiadomienie policji lub prokuratury może być ważnym krokiem, nawet jeśli nie daje gwarancji odzyskania pieniędzy. W zgłoszeniu najlepiej opisać sprawę prosto i konkretnie: co się stało, kiedy, na jakie kwoty, jak wyglądała komunikacja, co broker obiecywał i w którym momencie zaczęły się problemy. Dołącz to, co masz: potwierdzenia przelewów lub płatności kartą, historię transakcji, umowę/regulamin, maile, czaty i własną notatkę z chronologią zdarzeń.

Postępowanie karne nie zawsze kończy się zwrotem środków, ale potrafi realnie pomóc „po drodze”. Zdarza się, że sprawa nie jest jednostkowa i pojawiają się kolejne zgłoszenia – wtedy rośnie szansa na ustalenie schematu działania i ewentualne zabezpieczenie części majątku. Dodatkowo, z punktu widzenia banku czy operatora płatności, fakt, że zgłosiłeś sprawę oficjalnie, wzmacnia wiarygodność i pokazuje, że traktujesz sytuację poważnie.

Kontakt z bankiem i możliwe działania po stronie instytucji finansowych

Jeśli pieniądze szły przelewem lub kartą, bank jest jednym z pierwszych miejsc, do których warto się odezwać. W praktyce liczy się szybkość i precyzja: podajesz daty, kwoty, odbiorcę, tytuły przelewów oraz krótko tłumaczysz, dlaczego uważasz, że mogło dojść do nieuczciwych działań. Bank może uruchomić swoje procedury, a w niektórych sytuacjach spróbować kontaktu z instytucją po drugiej stronie i sprawdzić, czy da się zatrzymać albo zabezpieczyć środki, jeśli jeszcze nie „zniknęły” dalej.

Jeżeli wpłata była kartą, warto od razu zapytać o chargeback (obciążenie zwrotne). To nie jest magiczny przycisk „oddaj pieniądze”, ale w wielu sporach jest jedną z nielicznych ścieżek, które realnie działają, szczególnie gdy usługa nie została wykonana, warunki okazały się rażąco inne niż deklarowane albo masz mocne dowody na wprowadzanie w błąd. Najczęściej kluczowe jest to, żebyś umiał pokazać dokumenty i spójnie opisać sytuację.

Na koniec: dopytaj bank, jakie dokładnie dokumenty będą potrzebne, jakie są terminy i jakie scenariusze są możliwe. Im mniej „ogólników”, tym lepiej dla twojej sprawy.

Porada prawna – kiedy i po co ją rozważyć?

Spory z brokerami potrafią być zawiłe: wchodzą przepisy cywilne, regulacje rynku finansowego, czasem wątki karne, a przy podmiotach zagranicznych dochodzą kwestie jurysdykcji i prawa właściwego. Dlatego przy większych kwotach albo gdy sprawa ma kilka wątków (np. broker offshore, agresywna „obsługa”, problemy z wypłatami, niejasne zapisy umowy), konsultacja z prawnikiem często jest po prostu rozsądna.

Dobry prawnik pomoże ci nie tyle „obiecać cud”, co poukładać realną strategię: co zgłosić i gdzie, jak sformułować pisma, które argumenty mają sens, a które mogą zaszkodzić, oraz czy lepiej iść w spór formalny, czy skupić się na ścieżce bankowej i dowodowej. To nie daje gwarancji sukcesu, ale często chroni przed chaotycznymi ruchami, które później trudno odkręcić.

Nieuczciwe firmy „odzyskujące” środki – dodatkowe ryzyko

Osoby oszukane przez brokerów często stają się celem kolejnych podmiotów, które obiecują pomoc w odzyskaniu pieniędzy. Kuszą prostymi hasłami, obiecują szybkie rezultaty i zapewniają, że „znają procedury”. W praktyce część z nich działa uczciwie, ale niestety nie brakuje także firm, które tylko wykorzystują trudną sytuację poszkodowanych.

Zanim zdecydujesz się na skorzystanie z pośrednictwa w odzyskiwaniu środków, warto zadać sobie kilka pytań. Czy firma jasno przedstawia warunki współpracy i koszty? Czy ma realne doświadczenie w sporach z instytucjami finansowymi? Czy nie obiecuje rezultatów, których nikt nie może zagwarantować? Zbyt agresywny marketing, brak przejrzystości i nacisk na szybkie podpisanie umowy powinny budzić ostrożność.

W niektórych przypadkach samodzielne działanie przy wsparciu prawnika lub instytucji publicznych może być bezpieczniejszą drogą niż angażowanie kolejnych pośredników.

Przedsiębiorca oszukany przez brokera – dodatkowe wyzwania

Część poszkodowanych to osoby prowadzące działalność gospodarczą. Gdy oszukany inwestor jest jednocześnie przedsiębiorcą, sprawa bywa bardziej skomplikowana. W grę wchodzą nie tylko prywatne finanse, ale też płynność firmy, zobowiązania wobec kontrahentów, pracowników i urzędów.

Przedsiębiorca powinien spojrzeć na problem nie tylko z perspektywy własnych emocji, ale też jako na ryzyko dla całego biznesu. W takiej sytuacji kontakt z prawnikiem specjalizującym się w prawie gospodarczym i finansowym może być szczególnie ważny. Trzeba przeanalizować, jak strata wpływa na firmę, jakie są możliwości zaksięgowania tej sytuacji i czy istnieją specyficzne ścieżki dochodzenia roszczeń dostępne dla podmiotów gospodarczych.

Umowa z brokerem – co warto sprawdzić?

Zanim dojdziesz do wniosku, że zostałeś oszukany, warto dokładnie przeczytać umowę i regulaminy, które zaakceptowałeś przy zakładaniu rachunku. To, co na początku wydawało się formalnością, często zawiera kluczowe zapisy dotyczące ryzyka, odpowiedzialności stron, zasad realizacji zleceń i procedur rozwiązywania sporów.

W umowie warto zwrócić uwagę między innymi na:

- informacje o tym, w jakiej jurysdykcji działa broker i jakiemu prawu podlega umowa,

- zasady odpowiedzialności brokera za błędy systemu lub nieprawidłową realizację zleceń,

- procedury składania reklamacji i terminy odpowiedzi,

- warunki wypłat środków z rachunku,

- zapisy dotyczące ewentualnych bonusów, dźwigni i dodatkowych zachęt,

- informacje o możliwych opłatach i prowizjach.

Jeżeli umowa jest bardzo ogólna, mało przejrzysta albo zawiera zapisy, które jednostronnie faworyzują brokera, może to być sygnał, że ryzyko po stronie klienta jest większe, niż się na początku wydawało. W razie wątpliwości warto poprosić prawnika o pomoc w interpretacji kluczowych fragmentów.

Jak unikać nieuczciwych brokerów w przyszłości?

Najlepszy moment, żeby uchronić się przed problemami, jest jeszcze przed pierwszą wpłatą. Wiele nieuczciwych firm wygląda „profesjonalnie” tylko na reklamie – dopiero później wychodzą schody, dlatego warto podejść do wyboru brokera jak do wyboru banku: spokojnie, bez pośpiechu i z krótką weryfikacją faktów. Zacznij od najprostszej rzeczy: sprawdź, czy broker ma realną licencję i kto go nadzoruje. Jeśli na stronie są ogólniki, a numer licencji trudno zweryfikować w rejestrze regulatora, lepiej potraktować to jako ostrzeżenie, nie „drobny detal”.

Opinie w internecie też mogą pomóc, ale tylko wtedy, gdy czytasz je z dystansem. Pojedynczy komentarz niewiele znaczy – ważniejsze jest to, czy w wielu miejscach powtarza się ten sam problem: wypłaty, kontakt, nagłe zmiany warunków, „opiekun”, który naciska na kolejne wpłaty. Zwróć uwagę na styl wpisów: jeśli są przesadnie entuzjastyczne, bez konkretów, brzmią jak reklama – to często nie jest przypadek. Najbardziej wartościowe są opisy realnych sytuacji, z datami i szczegółami, bo takie trudniej „wyprodukować”.

Dobrym testem wiarygodności jest też sposób, w jaki ktoś z tobą rozmawia. Uczciwa firma nie potrzebuje presji. Jeśli słyszysz teksty w stylu „tylko dziś”, „musisz wpłacić teraz”, „za chwilę będzie za późno” – zatrzymaj się. Presja czasu to ulubione narzędzie naciągaczy, bo odcina ci możliwość sprawdzenia faktów. I na koniec rzecz bardzo praktyczna: zamiast zaczynać dużą kwotą, przetestuj brokera małą wpłatą i zrób pierwszą wypłatę. To często najszybszy sposób, żeby zobaczyć, czy wszystko działa normalnie, czy zaczynają się dziwne tłumaczenia, dodatkowe warunki i „ciągłe opóźnienia”

Podsumowanie – jak działać, gdy czujesz się oszukany przez brokera?

Taka sytuacja potrafi mocno uderzyć w głowę: stres, złość, wstyd i poczucie, że „trzeba coś zrobić natychmiast”. I właśnie dlatego warto działać spokojnie, ale konsekwentnie. Najczęściej sensowny schemat jest prosty: zbierasz dokumenty i historię kontaktu, sprawdzasz status brokera (licencje, rejestry, ostrzeżenia), zgłaszasz sprawę tam, gdzie trzeba, a równolegle kontaktujesz się z bankiem, bo czas ma znaczenie. W wielu przypadkach konsultacja z prawnikiem pomaga nie dlatego, że „załatwi wszystko”, tylko dlatego, że pozwala obrać realną ścieżkę i nie spalić sobie ważnych kroków źle napisanym zgłoszeniem czy chaotycznym działaniem.

Świadomość ryzyka nie daje stuprocentowej ochrony, ale naprawdę zmniejsza szansę, że ktoś zagra na twoich emocjach i pośpiechu. Im mniej presji, a więcej faktów i dokumentów, tym lepiej dla ciebie.

FAQ – najczęstsze pytania

Czy da się odzyskać pieniądze od brokera bez licencji?

Da się próbować, ale to zwykle najtrudniejszy scenariusz, bo taki podmiot często działa tak, żeby być „poza zasięgiem”. Mimo wszystko warto zgłosić sprawę do odpowiednich instytucji i zebrać dokumentację – nawet jeśli nie gwarantuje to zwrotu, zwiększa szanse na jakiekolwiek działania po stronie banku lub organów ścigania.

Broker ma siedzibę za granicą – czy jest sens walczyć?

Często tak, tylko trzeba liczyć się z tym, że bywa to wolniejsze i bardziej złożone. Kluczowe jest, gdzie broker jest zarejestrowany i czy w ogóle podlega realnemu nadzorowi – to robi ogromną różnicę.

Czy KNF może zwrócić mi pieniądze?

KNF nie jest instytucją, która oddaje środki klientom, ale zgłoszenie może pomóc w ostrzeżeniach publicznych i bywa ważnym elementem dokumentacji, gdy równolegle działasz przez bank, policję albo drogę cywilną.

Czy warto korzystać z firm, które obiecują odzyskanie środków?

Tu trzeba bardzo uważać. Jeśli ktoś obiecuje „pewny zwrot” i naciska na szybkie podpisanie umowy albo wysoką opłatę z góry, to jest czerwona flaga. Lepiej wybierać pomoc tam, gdzie warunki są jasne, a obietnice realistyczne.

Ile czasu mam na podjęcie kroków prawnych?

To zależy od rodzaju roszczeń i prawa, które obowiązuje w umowie z brokerem. W praktyce im szybciej zaczniesz działać i zbierać dokumenty, tym lepiej – zwlekanie rzadko pomaga, a często odbiera opcje.

Czy warto dalej korzystać z usług brokera, co do którego mam zastrzeżenia?

Jeśli masz poważne wątpliwości, dokładanie kolejnych wpłat zwykle tylko zwiększa ryzyko. Najrozsądniej jest wstrzymać nowe przelewy, spróbować wypłacić środki i równolegle wyjaśniać sprawę na spokojnie – już bez „dokarmiania” problemu.