Jak odzyskać pieniądze przelane na konto oszusta internetowego?

Oszustwa internetowe stały się dziś czymś niestety powszechnym. Fałszywe sklepy, „inwestycje bez ryzyka”, SMS-y i e-maile udające wiadomości z banku, dopłaty do paczki, podstawione ogłoszenia na portalach sprzedażowych — scenariuszy jest mnóstwo. Wspólny mianownik zwykle wygląda tak samo: ktoś próbuje wyciągnąć od ciebie przelew albo dostęp do konta. Często orientujesz się dopiero po czasie, że coś się nie zgadza, i wtedy pojawia się najważniejsze pytanie: czy da się odzyskać pieniądze wysłane do oszusta — i jak w ogóle się za to zabrać.

W takiej sytuacji łatwo wpaść w panikę, mieć do siebie pretensje i chcieć to po prostu „zamknąć” w głowie, żeby nie wracać do stresu. To normalna reakcja, tylko że ona niczego nie naprawia. Tu liczy się szybkie i uporządkowane działanie: im lepiej zbierzesz dowody i im szybciej zgłosisz sprawę w banku oraz odpowiednim instytucjom, tym większa szansa, że uda się odzyskać choć część środków — albo przynajmniej zatrzymać dalsze straty.

Co zrobić od razu po zauważeniu oszustwa?

Pierwsze minuty i godziny mają największe znaczenie, bo oszuści rzadko trzymają pieniądze „na jednym koncie”. Zwykle środki są od razu przesyłane dalej albo wypłacane, żeby jak najszybciej zniknęły z systemu. Dlatego im szybciej zareagujesz, tym większa szansa, że da się przelew zatrzymać na którymś etapie.

Jeśli widzisz, że poszedł przelew na podejrzane konto albo na konto, które nie powinno go dostać, wejdź od razu do bankowości i sprawdź status transakcji. Zdarza się, że przelew jeszcze „wisi” jako oczekujący, bo nie przeszedł sesji rozliczeniowej — wtedy bank czasem jest w stanie go wstrzymać, ale zwykle wymaga to szybkiego kontaktu z infolinią albo wizyty w oddziale. Nawet jeśli przelew wygląda na zrealizowany, nie zakładaj z góry, że sprawa jest zamknięta. Zgłoszenie w banku i tak jest konieczne.

Równolegle zabezpiecz konto, bo czasem problem nie kończy się na jednym przelewie. Jeśli kliknąłeś w podejrzany link, pobrałeś załącznik albo podałeś dane logowania na fałszywej stronie, od razu zmień hasło, wyloguj wszystkie urządzenia i sprawdź, czy nie pojawiły się nowe „zaufane” urządzenia albo odbiorcy przelewów. A jeśli w grę wchodziła karta płatnicza, rozważ jej zastrzeżenie. Chodzi o to, żeby oszust nie miał już żadnej furtki do twoich pieniędzy — ani teraz, ani za chwilę.

Zgłoszenie sprawy w banku – jak to wygląda w praktyce?

Następny krok to już formalne zgłoszenie sprawy w banku. Najczęściej zaczyna się od telefonu na infolinię, a później bank prosi o potwierdzenie zgłoszenia na piśmie — przez formularz w bankowości internetowej albo w oddziale. Warto od razu przygotować podstawowe dane: datę i godzinę przelewu, kwotę, numer konta odbiorcy, tytuł przelewu, krótki opis sytuacji oraz moment, w którym zorientowałeś się, że to mogło być oszustwo.

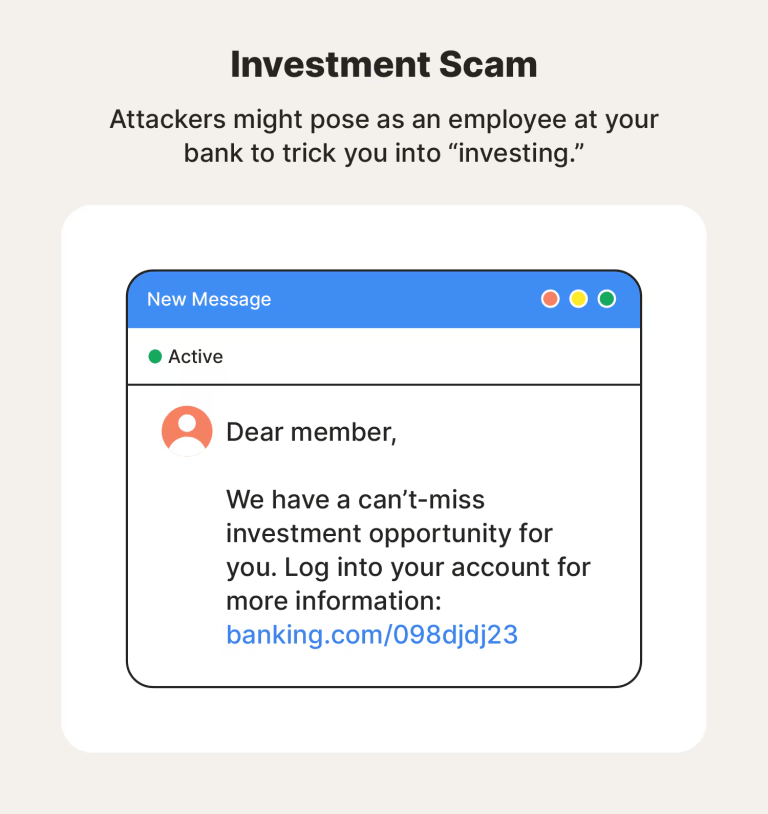

Jeśli przelew był efektem typowego przekrętu — fałszywego sklepu, podszywania się pod bank czy „doradcy inwestycyjnego” — opisz to prosto i konkretnie, bez emocjonalnych dopisków. Dobrze mieć pod ręką zrzuty ekranu strony, na której płaciłeś, korespondencję e-mail/SMS oraz link lub ogłoszenie, które skłoniło cię do przelewu. To są rzeczy, które później realnie pomagają — zarówno w banku, jak i w razie zgłoszenia na policję.

Po przyjęciu zgłoszenia bank może spróbować zablokować środki po stronie banku odbiorcy. Zwykle odbywa się to przez uruchomienie procedury zwrotu albo kontakt z drugim bankiem z prośbą o zabezpieczenie rachunku, jeśli są do tego podstawy. Nie zawsze się to udaje, bo pieniądze często „uciekają” dalej bardzo szybko, ale bez oficjalnego zgłoszenia bank zwykle nie ma nawet możliwości, żeby zacząć działać.

Równolegle składasz też reklamację. Bank ma obowiązek ją przyjąć i odpowiedzieć w określonym terminie. Przy zwykłych przelewach, które sam zatwierdziłeś, pełny zwrot bywa trudniejszy niż przy transakcjach nieautoryzowanych, ale i tak warto przejść całą ścieżkę — każda sprawa jest oceniana indywidualnie, a konkretne okoliczności potrafią zrobić dużą różnicę.

Przelew autoryzowany a nieautoryzowany – dlaczego to ważne?

Przy oszustwach internetowych pojawiają się dwie główne sytuacje. Pierwsza to przelew autoryzowany, czyli taki, który faktycznie sam zleciłeś, tyle że zostałeś wprowadzony w błąd. To typowe przypadki fałszywych sklepów, ogłoszeń czy inwestycji. Druga sytuacja to transakcja nieautoryzowana, czyli taka, której nie zlecałeś i nie potwierdzałeś – na przykład oszust uzyskał dane do logowania i sam wykonał operację albo przejął sesję w trakcie twojego logowania.

W przypadku transakcji nieautoryzowanych przepisy zwykle silniej chronią klienta. Bank ma obowiązek co do zasady niezwłocznie przywrócić rachunek do stanu sprzed transakcji, chyba że wykaże, że klient dopuścił się rażącego niedbalstwa, na przykład przekazał komuś kody autoryzacyjne lub hasło. W praktyce oznacza to, że przy typowym phishingu, w którym ktoś pozyskał dane i sam wykonał operację, szanse na odzyskanie pieniędzy poprzez reklamację są większe.

Przy przelewie autoryzowanym sytuacja jest trudniejsza. Bank wskazuje często, że klient sam zatwierdził transakcję, widział numer rachunku i kwotę, więc z jego perspektywy zadziałał prawidłowo. To jednak nie oznacza, że nie ma sensu składać reklamacji. W opisie sprawy warto podkreślić, że zostałeś wprowadzony w błąd przez oszusta, przedstawić dowody na to, że mieliśmy do czynienia z przestępstwem, a nie zwykłą pomyłką.

Co jeśli bank odmawia zwrotu pieniędzy?

Odmowa ze strony banku nie oznacza jeszcze, że sprawa jest przegrana. Na początek warto złożyć odwołanie i dołączyć wszystko, co może wzmocnić twoją wersję wydarzeń: dodatkowe screeny, korespondencję, potwierdzenia przelewów czy linki do ogłoszeń. Dobrze też doprecyzować samą historię: jak wyglądał kontakt z oszustem, co dokładnie ci obiecywał, jak wywołał presję i w jaki sposób skłonił cię do wykonania przelewu. Im więcej konkretów, tym mniejsza szansa, że bank potraktuje sprawę jak zwykłą „pomyłkę klienta”.

Jeśli mimo odwołań bank dalej trzyma się swojego stanowiska, można iść krok dalej, czyli skorzystać ze ścieżki zewnętrznej. W praktyce oznacza to zgłoszenie sprawy do instytucji zajmujących się sporami z bankami, np. do Rzecznika Finansowego. A gdy w grę wchodzą większe pieniądze i inne metody nie działają, czasem zostaje już tylko droga sądowa — tam liczy się udokumentowanie, że doszło do przestępstwa i że zareagowałeś szybko, gdy tylko zauważyłeś problem.

Trzeba powiedzieć wprost: spory z bankiem rzadko są szybkie i proste. Wymagają cierpliwości, papierów i często pomocy prawnika. Ale przy większych kwotach bywa to jedyna sensowna opcja, jeśli chcesz realnie zawalczyć o zwrot.

Zawiadomienie policji i prokuratury – po co i kiedy?

Niezależnie od tego, jak oceniasz swoje szanse, oszustwo internetowe warto zgłosić organom ścigania. Zawiadomienie możesz złożyć na policji albo w prokuraturze. W praktyce chodzi o to, żeby opisać przebieg zdarzeń i przekazać wszystko, co masz: dane przelewów, numery rachunków, rozmowy, e-maile, SMS-y, linki, screeny — cokolwiek, co może pomóc ustalić sprawcę.

Takie zgłoszenie ma kilka sensownych powodów. Po pierwsze, uruchamia postępowanie karne, które daje szansę na ustalenie, kto stoi za oszustwem. Po drugie, prowadzący sprawę może zwrócić się do banków o blokadę rachunków i zabezpieczenie środków, jeśli gdzieś jeszcze „wiszą” w systemie. Po trzecie, samo potwierdzenie zgłoszenia i sygnatura sprawy często pomagają w kontaktach z bankiem — pokazują, że to nie jest zwykły spór, tylko realne przestępstwo.

I nawet jeśli kwota wydaje się niewielka, nie warto odpuszczać. Oszuści często działają masowo, biorą małe kwoty od wielu osób, a dopiero suma pokazuje skalę problemu. Każde zgłoszenie to kolejny element układanki, który może pomóc złapać sprawców albo zablokować ich działania.

Jak zwiększyć szanse na odzyskanie pieniędzy po przelewie do oszusta?

Nie ma jednego działania, które zagwarantuje powodzenie. Można jednak zrobić kilka rzeczy, które łącznie zwiększają szanse na korzystny finał. Podstawą jest czas reakcji. Im szybciej zgłosisz sprawę w banku i na policji, tym większa szansa, że pieniądze nie zdążą „przepłynąć” przez kilka kolejnych rachunków lub nie zostaną wypłacone w gotówce.

Drugim elementem jest dokumentacja. Staraj się zachować wszystko, co może mieć znaczenie: korespondencję mailową, SMS‑y, historię czatu, zrzuty ekranu strony internetowej, na którą zostałeś przekierowany, potwierdzenia przelewów. Nie kasuj wiadomości, nawet jeśli jest ci wstyd, że dałeś się nabrać. Dla organów ścigania i banku są to ważne dowody.

Trzeci aspekt to szczerość w kontaktach z bankiem i policją. Ukrywanie części informacji, zatajanie własnych błędów lub próba „upiększenia” wersji zdarzeń zwykle działa na niekorzyść. Instytucje i tak mają dostęp do historii transakcji, a rozbieżności w opowieści nie pomagają w budowaniu wiarygodności.

Jak zadbać o bezpieczeństwo na przyszłość?

Nawet jeśli uda się odzyskać część pieniędzy, doświadczenie bycia ofiarą oszustwa internetowego zostawia ślad. Warto wykorzystać je, żeby wzmocnić swoje nawyki bezpieczeństwa. Podstawą jest dbałość o dane logowania. Hasła do bankowości internetowej nie należy podawać nikomu, nawet jeśli ktoś twierdzi, że dzwoni z banku lub innej instytucji. Kody autoryzacyjne z SMS‑ów i powiadomień push służą wyłącznie do potwierdzania operacji, które sam zlecasz.

Dobrą praktyką jest włączenie dwuskładnikowego uwierzytelniania tam, gdzie to możliwe, stosowanie silnych i unikalnych haseł oraz ostrożność przy klikaniu w linki z SMS‑ów i maili. Warto też przyjrzeć się, jakie aplikacje mają dostęp do twoich środków i danych. Jeśli instalujesz aplikację inwestycyjną, sprzedażową czy płatniczą, pobieraj ją wyłącznie z oficjalnych sklepów i zwracaj uwagę na opinie oraz wydawcę.

Przy większych przelewach, zwłaszcza do nowych odbiorców, dobrym nawykiem jest podwójne sprawdzenie numeru rachunku oraz danych odbiorcy, a czasem wykonanie najpierw niewielkiego przelewu testowego. Jeśli ktoś naciska, abyś działał natychmiast, od razu, bez chwili na zastanowienie, potraktuj to jako sygnał ostrzegawczy. Presja czasu to jedno z ulubionych narzędzi oszustów.

Podsumowanie – szybka reakcja i porządek w działaniach dają największą szansę

Odzyskanie pieniędzy przelanych na konto oszusta internetowego nigdy nie jest pewne. Czasem uda się zablokować przelew na wczesnym etapie, czasem środki zostaną zwrócone po uznaniu reklamacji, bywa też, że jedyną realną możliwością pozostaje dochodzenie swoich praw przed sądem. Mimo to warto działać, bo bierność zawsze oznacza zerowe szanse.

Najważniejsze elementy to szybki kontakt z bankiem, formalne zgłoszenie oszustwa, kompletowanie dokumentów oraz zawiadomienie organów ścigania. Równolegle dobrze jest zadbać o bezpieczeństwo swoich danych i kont, aby oszustwo nie powtórzyło się w przyszłości. Nawet jeśli końcowy wynik nie będzie idealny, świadome i uporządkowane działanie pozwala przejąć choć część kontroli nad sytuacją i zmniejszyć skalę strat.

FAQ – najczęstsze pytania

Czy da się cofnąć zwykły przelew na konto oszusta?

To trudne, ale czasem możliwe — zwłaszcza jeśli przelew nie został jeszcze ostatecznie rozliczony. Dlatego liczy się szybka reakcja i natychmiastowy kontakt z bankiem. Bank nie obieca, że „odkręci” transakcję, ale może spróbować ją wstrzymać albo poprosić bank odbiorcy o zablokowanie środków, jeśli jeszcze są na koncie.

Ile czasu ma bank na rozpatrzenie reklamacji w przypadku oszustwa?

Bank ma określone terminy na odpowiedź, ale zazwyczaj są one liczone w tygodniach, nie w dniach. Przy bardziej złożonych sprawach bank może wydłużyć czas rozpatrywania, ale powinien cię o tym poinformować — nie może po prostu „zniknąć” i zostawić zgłoszenia bez odpowiedzi. Warto zachować potwierdzenie złożenia reklamacji i wszystkie wiadomości od banku, bo mogą się przydać później.

Czy zgłaszać oszustwo na policję, jeśli kwota jest niewielka?

Tak. To, że strata wynosi kilkaset złotych, nie zmienia faktu, że doszło do przestępstwa. Poza tym oszuści często działają seryjnie — małe kwoty od wielu osób dają im duże pieniądze. Dla ciebie zgłoszenie jest też ważnym „papierem”, który potwierdza, że sprawa dotyczy oszustwa, a nie zwykłej pomyłki.

Co jeśli sam zleciłem przelew, ale zostałem zmanipulowany?

To jeden z najczęstszych scenariuszy. To, że przelew zatwierdziłeś sam, nie znaczy, że „twoja wina” i koniec tematu — jeśli ktoś cię wprowadził w błąd, nadal mówimy o przestępstwie. W zgłoszeniu do banku i na policję opisz prosto: kto się kontaktował, co obiecywał, jak wyglądała presja i dlaczego uwierzyłeś. Szanse na pełny zwrot bywają mniejsze niż przy transakcjach nieautoryzowanych, ale nadal warto walczyć o swoje.

Czy chargeback działa przy przelewach bankowych?

Nie — chargeback dotyczy płatności kartą, a nie zwykłych przelewów między rachunkami. Jeśli płaciłeś kartą (np. za „usługę” albo „platformę”), zapytaj bank o chargeback, bo to może mieć sens. Przy przelewie klasycznym zostaje reklamację w banku i zgłoszenie oszustwa.

Czy warto korzystać z firm oferujących „odzyskiwanie pieniędzy od oszustów”?

Tu trzeba bardzo uważać. Są firmy, które obiecują pomoc, ale często biorą wysoką opłatę z góry albo prowizję — i nie zawsze robią coś realnego. Co gorsza, zdarzają się też „wtórne oszustwa”, gdzie ktoś żeruje na stresie ofiary i wyciąga kolejne pieniądze. Jeśli już rozważasz taką opcję, sprawdź firmę dokładnie, czytaj umowę i upewnij się, za co konkretnie płacisz i jakie są warunki rezygnacji.